- Banki

- Serwisy

- Kredyty

- Chwilówki

- Ranking pożyczek

Stopa oprocentowania

Kwota kredytu

Wiek

Stopa oprocentowania

Kwota kredytu

Okres

Wiek

Stopa oprocentowania

Kwota kredytu

Okres

Wiek

Stopa oprocentowania

Kwota kredytu

Okres

Wiek

Stopa oprocentowania

Kwota kredytu

Okres

Wiek

Z czego składa się koszt kredytu — czyli różnica między kwotą otrzymaną a całkowitą sumą wpłat? Zazwyczaj mówi się o oprocentowaniu i dodatkowych opłatach. Pierwsze, jak sama nazwa wskazuje, to kwota kredytu pomnożona przez określony procent w skali roku. Dodatkowe opłaty również mogą być wyrażone w procentach, na przykład: obowiązkowe ubezpieczenie – 1%, lub jako określona suma, na przykład: opłata weryfikacyjna – 100 zł.

Wszystkie te koszty sumują się i są rozłożone na miesięczne raty. Mogą to być raty stałe, kiedy płacisz co miesiąc tę samą kwotę przez cały okres kredytowania (czasem pierwsza i ostatnia rata mogą się różnić), lub raty malejące, które na początku są wyższe, ale stopniowo się zmniejszają. W praktyce kredytodawca dąży do uzyskania jak największego dochodu, pobierając w pierwszej kolejności odsetki, a dopiero później zmniejszając zadłużenie. Przyglądając się bliżej, można zauważyć, że w pierwszym roku spłacasz głównie odsetki naliczone od całego okresu kredytowania, a sam dług wobec banku prawie się nie zmniejsza.

Już widać, że samodzielne obliczenie kredytu nie jest łatwe — trzeba uwzględnić oprocentowanie, prowizje, pomnożyć stopy procentowe i rozdzielić wszystko na miesiące. Dlatego właśnie powstały kalkulatory kredytowe, które automatycznie wykonują wszystkie potrzebne obliczenia.

Nie istnieje jeden uniwersalny kalkulator kredytowy. Dostępnych jest wiele różnych narzędzi do obliczania kredytów różnego typu — kalkulator kredytu gotówkowego może się nieco różnić od kalkulatora kredytu hipotecznego czy samochodowego. Każdy bank lub instytucja finansowa stosuje własne algorytmy i zasady, oparte na indywidualnym systemie komputerowym. Mimo to uniwersalne kalkulatory kredytowe pozwalają na uzyskanie przynajmniej wstępnej oceny możliwych warunków i wysokości rat.

Opracowaliśmy własny kalkulator kredytowy, bazujący na powszechnie stosowanych formułach używanych przez większość banków na świecie. Wierzymy, że jest on intuicyjny, przejrzysty i przyjazny w obsłudze. Dzięki niemu każdy użytkownik może szybko i dokładnie obliczyć wysokość raty dla dowolnego kredytu: gotówkowego, konsumpcyjnego, hipotecznego, samochodowego lub konsolidacyjnego.

Kalkulator umożliwia obliczenia zarówno dla kredytów o stałej, jak i malejącej racie miesięcznej, pokazując różnicę pomiędzy nimi oraz wskazując całkowitą kwotę nadpłaty. Wynikiem działania kalkulatora jest harmonogram spłaty kredytu, z którego dowiesz się, jak będą wyglądały kolejne raty, jak z czasem zmniejsza się zadłużenie i czy opłaca się dokonywać wcześniejszej spłaty.

Jeśli chcesz dokładnie przeanalizować kredyt, kalkulator pozwoli Ci porównać różne warianty i zobaczyć, jak zmieniają się warunki w zależności od wybranego parametru.

Kalkulator kredytowy pozwala na wyznaczenie wysokości rat miesięcznych, ogólnej sumy odsetek i całkowitego kosztu kredytu. Poniżej przedstawiłam krok po kroku, jak poprawnie korzystać z takiego narzędzia.

Krok 1: Określenie kwoty kredytu

To suma pieniędzy, którą zamierzasz pożyczyć od banku lub instytucji kredytowej. Jeśli np. zamierzasz kupić samochód za 200 000 zł i masz gotową zapłatę w wysokości 20%, to kwota kredytu wynosi 160 000 zł (200 000 - 40 000)

Krok 2: Wybór terminu kredytu

Termin spłaty kredytu ma wpływ na wysokość miesięcznej raty. Im dłuższy termin, tym niższa rata, ale ogólna kwota odsetek wzrósnie. Powinieneś wybrać optymalny termin na podstawie swoich możliwości finansowych.

Jeśli twoje miesięczne budżetowe dopuszczenie to około 15 000 zł, spróbuj obliczyć odpowiedni termin spłaty.

Krok 3: Ustalenie oprocentowania

Procentowa stawka kredytu zależy od warunków oferowanych przez konkretny bank i typ kredytu. Najczęściej podaje się roczną stawkę procentową (np. % rocznie). Ważne jest, aby brać pod uwagę roczną stawkę.

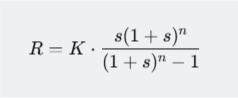

Krok 4: Obliczenie antycyjnej raty

Antycypacyjna rata oznacza stałe raty, obejmujące odsetki i część głównej kwoty, które płaci się regularnie miesięcznie przez cały okres kredytu. Formuła do obliczenia antycyjnej raty wygląda następująco:

gdzie:

R — antycyjna rata,

K — główna kwota kredytu (suma długu),

s — miesięczna stawka procentowa (roczna stawka dzielona przez 12 miesięcy),

n — liczba okresów spłaty (miesięcy).

Przykład:

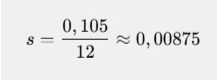

Weźmy za przykład kredyt w wysokości 160 000 zł na termin 12 miesięcy (rok) z oprocentowaniem 10,5%.

Wykonajmy obliczenia:

Kwota kredytu (K): 160 000 zł,

Procentowa roczna stawka: 10,5% (lub 0,105),

Liczba miesięcy (n): 12.

Obliczamy miesięczną stawkę (s):

Teraz podstawiamy wartości do formuły:

Czyli miesięczna antycyjna rata wyniesie około 14 086 zł.

Krok 5: Ocena łącznych kosztów

Kalkulator kredytowy pokaże także pełną cenę kredytu, wraz z wypisanymi odsetkami i dodatkowymi opłatami (jeśli mają miejsce). To pozwoli ocenić realne koszty finansowe i podjąć zważoną decyzję co do sensowności podejmowania pożyczki.